Dịch vụ thành lập doanh nghiệp tại TP.HCM

Dịch vụ thành lập doanh nghiệp tại TP.HCM Dịch vụ kế toán trọn gói tại TP.HCM

Dịch vụ kế toán trọn gói tại TP.HCM Dịch vụ thay đổi đăng ký kinh doanh

Dịch vụ thay đổi đăng ký kinh doanh Dịch vụ đăng ký bảo hiểm xã hội doanh nghiệp

Dịch vụ đăng ký bảo hiểm xã hội doanh nghiệp Dịch vụ hoá đơn điện tử

Dịch vụ hoá đơn điện tử Dịch vụ chữ ký số

Dịch vụ chữ ký số Dịch vụ kiểm toán – Tư vấn luật

Dịch vụ kiểm toán – Tư vấn luật Cho thuê văn phòng

Cho thuê văn phòng

Thông tư 23/2023/TT-BTC về khấu hao tài sản cố định (thay thế Thông tư 45/2018/TT-BTC) vừa được ban hành

Bộ Tài chính vừa ban hành Thông tư số 23/2023/TT-BTC nhằm cập nhật hướng dẫn về quản lý, tính hao mòn và khấu hao tài sản cố định tại cơ quan, tổ chức, đơn vị và tài sản cố định do cơ quan Nhà nước giao cho doanh nghiệp quản lý, không được tính vào thành phần vốn nhà nước tại doanh nghiệp. Thông tư này sẽ thay thế cho Thông tư số 45/2018/TT-BTC và có hiệu lực kể từ ngày 25/4/2023.

Việc ban hành và thay đổi các quy định về kế toán và tài chính luôn là một trong những vấn đề rất quan trọng đối với các doanh nghiệp và tổ chức. Thông tư 23/2023/TT-BTC về quản lý tài sản cố định và hạch toán giá trị quyền sử dụng đất đã được ban hành với mong muốn giúp tăng cường tính minh bạch, đồng bộ và hiệu quả trong quản lý tài sản và hạch toán giá trị quyền sử dụng đất. Điều đáng chú ý là thông tư này đã thay thế thông tư 45/2018/TT-BTC với nhiều điểm mới được điều chỉnh, bổ sung và cải tiến. Cùng kế toán Minh Khôi tìm hiểu chi tiết sự thay đổi này nhé!

Thông tư số 23/2023/TT-BTC vừa được ban hành để hướng dẫn quản lý, tính hao mòn và khấu hao tài sản cố định tại các cơ quan, tổ chức, đơn vị và tài sản cố định được giao cho doanh nghiệp quản lý bởi Nhà nước. Các tài sản cố định này bao gồm tài sản tại các cơ quan nhà nước, tổ chức chính trị, xã hội, các đơn vị sự nghiệp công lập và các cơ quan quân đội.

Ngoài ra, Thông tư 23/2023/TT-BTC về khấu hao tài sản cố định còn bao gồm trụ sở làm việc, cơ sở hoạt động sự nghiệp của các tổ chức chính trị, xã hội, nghề nghiệp và các tổ chức khác được thành lập theo quy định của pháp luật về hội. Điều đặc biệt là, tài sản cố định này không được tính vào thành phần vốn nhà nước tại doanh nghiệp quản lý. Thông tư này sẽ có hiệu lực từ ngày 25/4/2023 và thay thế cho Thông tư số 45/2018/TT-BTC.

Thông tư 23/2023/TT-BTC đã ban hành một số quy định về việc tính hao mòn tài sản cố định. Dưới đây là những điều khoản quan trọng của Thông tư này:

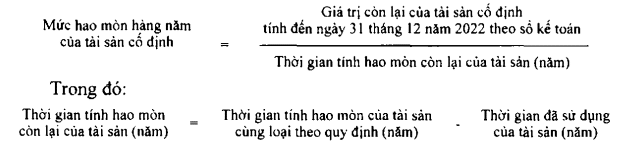

Thông tư 23/2023/TT-BTC về khấu hao tài sản cố định, đối với tài sản cố định đã được theo dõi trên sổ kế toán trước ngày 20/6/2023, có thời gian để tính hao mòn, tỷ lệ hao mòn quy định tại Phụ lục số 01 của Thông tư này hoặc quy định khác. Tuy nhiên, từ năm tài chính 2023, mức hao mòn hàng năm của tài sản sẽ được xác định dựa trên thời gian tính hao mòn của tài sản cùng loại, được quy định tại Phụ lục số 01 hoặc quy định khác.

Trong thông tư 23/2023/TT-BTC về khấu hao tài sản cố định, đối với tài sản cố định có thay đổi nguyên giá trước ngày 20/6/2023, đã xác định lại tổng các chỉ tiêu nguyên giá, giá trị còn lại của tài sản cố định để điều chỉnh sổ kế toán, từ năm tài chính 2023, mức hao mòn hàng năm của tài sản sẽ được xác định dựa trên nguyên giá đã xác định lại và đã thực hiện kế toán, căn cứ tỷ lệ hao mòn tài sản cố định theo quy định tại Thông tư 23/2023/TT-BTC để có cơ sở xác định mức hao mòn hàng năm của tài sản cố định.

Trong thông tư 23/2023/TT-BTC về khấu hao tài sản cố định, nếu trước ngày 02/7/2018 (ngày có hiệu lực thi hành Thông tư 45/2018/TT-BTC), cơ quan, tổ chức, đơn vị, doanh nghiệp đã quyết định giao, điều chuyển tài sản cố định nhưng chưa đánh giá lại giá trị tài sản hoặc chưa ghi sổ kế toán thì khi tiếp nhận tài sản đó, họ phải thực hiện đánh giá lại giá trị tài sản và ghi sổ kế toán theo quy định mới tại khoản 3 Điều 6 Thông tư 23/2023/TT-BTC. Họ cũng phải xác định mức hao mòn hàng năm của tài sản theo quy định tại khoản 2 Điều 14 Thông tư 23/2023/TT-BTC để kế toán tài sản cố định từ năm tài chính 2023.

Trong thông tư 23/2023/TT-BTC về khấu hao tài sản cố định, nếu trong khoảng thời gian từ năm 2018 đến năm 2022, cơ quan, tổ chức, đơn vị, doanh nghiệp chưa thực hiện điều chỉnh giá trị quyền sử dụng đất theo quy định tại Điều thứ 103 của Luật Quản lý, sử dụng tài sản cộng thì khi hạch toán từ năm tài chính năm 2023, họ phải thực hiện điều chỉnh giá trị quyền sử dụng đất để kế toán.

Thông tư 23/2023/TT-BTC về khấu hao tài sản cố định có hiệu lực từ ngày 10/6/2023 và được áp dụng từ năm tài chính 2023. Thông tư này thay thế cho Thông tư 45/2018/TT-BTC.

Thông tư 23/2023/TT-BTC về quản lý, sử dụng và hạch toán tài sản cố định có nhiều ưu điểm so với Thông tư 45/2018/TT-BTC cũ. Một số ưu điểm cần đáng chú ý của thông tư 23/2023/TT-BTC về khấu hao tài sản cố định bao gồm:

Trong bối cảnh nền kinh tế ngày càng phát triển và đòi hỏi sự chính xác, minh bạch trong quản lý tài sản và hạch toán giá trị quyền sử dụng đất, sự thay đổi thông tư cũ và đưa ra thông tư 23/2023/TT-BTC về khấu hao tài sản cố định này hứa hẹn sẽ đem lại những lợi ích to lớn cho các doanh nghiệp, tổ chức và cả hệ thống kế toán Việt Nam.

Liên tục theo dõi Kế toán Minh Khôi để cập nhật thêm nhiều thông tin bổ ích nhé!