Dịch vụ thành lập doanh nghiệp tại TP.HCM

Dịch vụ thành lập doanh nghiệp tại TP.HCM Dịch vụ kế toán trọn gói tại TP.HCM

Dịch vụ kế toán trọn gói tại TP.HCM Dịch vụ thay đổi đăng ký kinh doanh

Dịch vụ thay đổi đăng ký kinh doanh Dịch vụ đăng ký bảo hiểm xã hội doanh nghiệp

Dịch vụ đăng ký bảo hiểm xã hội doanh nghiệp Dịch vụ hoá đơn điện tử

Dịch vụ hoá đơn điện tử Dịch vụ chữ ký số

Dịch vụ chữ ký số Dịch vụ kiểm toán – Tư vấn luật

Dịch vụ kiểm toán – Tư vấn luật Cho thuê văn phòng

Cho thuê văn phòng

Nhiều hộ kinh doanh (HKD) chưa nắm rõ những quy định về thuế dẫn đến ảnh hưởng trong quá trình hoạt động. Bài viết dưới đây sẽ giúp bạn tìm hiểu rõ hơn quy định về kê khai thuế cho hình thức kinh doanh này.

Hiện nay không có quy định nào định nghĩa về HKD. Tuy nhiên, tại khoản 1 Điều 79 Nghị định 01/2021/NĐ-CP có quy định: “Hộ kinh doanh do một cá nhân hoặc các thành viên hộ gia đình đăng ký thành lập và chịu trách nhiệm bằng toàn bộ tài sản của mình đối với hoạt động kinh doanh của hộ”.

Một vài đặc điểm của HKD:

Đăng ký kinh doanh có thể là cá nhân hay hộ gia đình.

HKD cá nhân chỉ có thể kinh doanh tại một địa điểm cụ thể.

Nguồn nhân công lao động có thể sử dụng không quá 10 người.

Theo quy định của pháp luật hiện hành thì HKD phải nộp các loại thuế sau đây:

– Thuế thu nhập cá nhân (thuế TNCN):

Số thuế TNCN phải nộp = Doanh thu tính thuế TNCN x Tỷ lệ thuế TNCN

– Thuế giá trị gia tăng (thuế GTGT):

Số thuế GTGT phải nộp = Doanh thu tính thuế GTGT x Tỷ lệ thuế GTGT

– Tính thuế đối với HKD theo phương pháp kê khai theo quy định tại Điều 6 Thông tư 40/2021/TT-BTC.

– Tính thuế đối với HKD nộp thuế theo phương pháp khoán theo quy định tại Điều 7 Thông tư 40/2021/TT-BTC.

– Tính thuế đối với tổ chức, cá nhân khai thuế thay, nộp thuế thay cho cá nhân theo quy định tại Điều 8 Thông tư 40/2021/TT-BTC.

– Tính thuế đối với một số trường hợp đặc thù theo quy định tại Điều 9 Thông tư 40/2021/TT-BTC.

Theo quy định tại khoản 1 Điều 79 Nghị định số 01/2021/NĐ-CP:

– Hộ kinh doanh thực hiện kê khai theo mẫu “GIẤY ĐỀ NGHỊ ĐĂNG KÝ HỘ KINH DOANH”. Mẫu nằm tại Phụ lục III-1 kèm theo Thông tư số 02/2023/TT-BKHĐT. Sau đó nộp tại cơ quan đăng ký kinh doanh cấp huyện nơi đặt trụ sở kinh doanh.

– HKD có nhiều hơn một địa điểm kinh doanh thì phải lựa chọn một địa điểm để đăng ký làm trụ sở HKD.

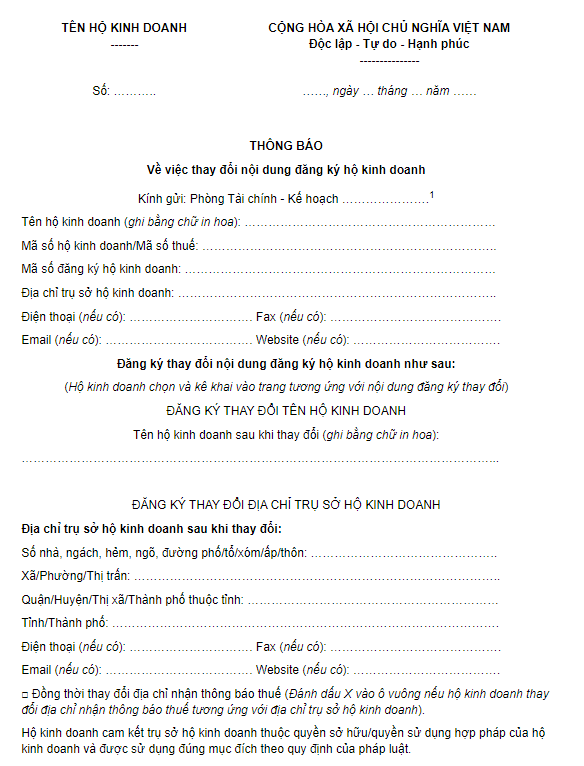

– Phát sinh thêm địa điểm kinh doanh thì kê khai thông tin theo mẫu “THÔNG BÁO về việc thay đổi nội dung đăng ký hộ kinh doanh”. Mẫu nằm tại Phụ lục III-2 kèm theo Thông tư số 02/2023/TT-BKHĐT. Sau đó nộp tại cơ quan đăng ký kinh doanh cấp huyện nơi HKD đặt trụ sở hoặc nơi có địa điểm kinh doanh.

Đọc thêm tại: https://ketoanminhkhoi.com/dich-vu-thay-doi-dang-ky-kinh-doanh/

– HKD thay đổi nội dung đăng ký thì thực hiện kê khai theo mẫu “THÔNG BÁO về việc thay đổi nội dung đăng ký hộ kinh doanh”. Mẫu nằm tại Phụ lục III-2 kèm Thông tư số 02/2023/TT-BKHĐT. Sau đó nộp tại cơ quan đăng ký kinh doanh cấp huyện nơi đã đăng ký.

– HKD thay đổi địa chỉ trụ sở kinh doanh dẫn đến thay đổi cơ quan thuế quản lý thì nộp tại cơ quan đăng ký kinh doanh cấp huyện nơi dự định đặt trụ sở mới.

– HKD thay đổi các thông tin của địa điểm kinh doanh thì nộp hồ sơ tại cơ quan thuế quản lý trực tiếp theo quy định tại Thông tư số 105/2020/TT-BTC.

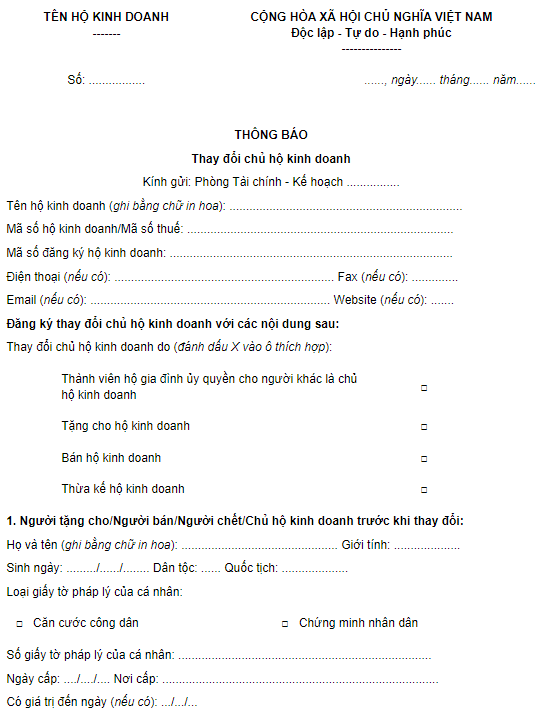

– Thực hiện kê khai thông tin theo mẫu “THÔNG BÁO thay đổi chủ hộ kinh doanh”. Mẫu nằm tại Phụ lục III-3 ban hành kèm theo Thông tư số 02/2023/TT-BKHĐT. Sau đó chủ HKD nộp tại cơ quan đăng ký kinh doanh cấp huyện nơi đã đăng ký.

– Chủ HKD phải thực hiện đóng MST đã cấp theo MST của chủ HKD cũ tại cơ quan thuế quản lý trực tiếp hộ kinh doanh.

Theo Điều 91 Nghị định 01/2021/NĐ-CP, HKD tạm ngưng kinh doanh từ 30 ngày trở lên phải thông báo cho cơ quan đăng ký kinh doanh và cơ quan trực tiếp quản lý thuế.

Tải mẫu tại đây

Đọc thêm tại: https://ketoanminhkhoi.com/thue-gtgt-va-nhung-quy-dinh-ke-khai-lien-quan/