Dịch vụ thành lập doanh nghiệp tại TP.HCM

Dịch vụ thành lập doanh nghiệp tại TP.HCM Dịch vụ kế toán trọn gói tại TP.HCM

Dịch vụ kế toán trọn gói tại TP.HCM Dịch vụ thay đổi đăng ký kinh doanh

Dịch vụ thay đổi đăng ký kinh doanh Dịch vụ đăng ký bảo hiểm xã hội doanh nghiệp

Dịch vụ đăng ký bảo hiểm xã hội doanh nghiệp Dịch vụ hoá đơn điện tử

Dịch vụ hoá đơn điện tử Dịch vụ chữ ký số

Dịch vụ chữ ký số Dịch vụ kiểm toán – Tư vấn luật

Dịch vụ kiểm toán – Tư vấn luật Cho thuê văn phòng

Cho thuê văn phòng

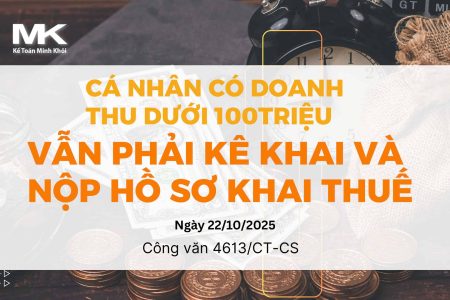

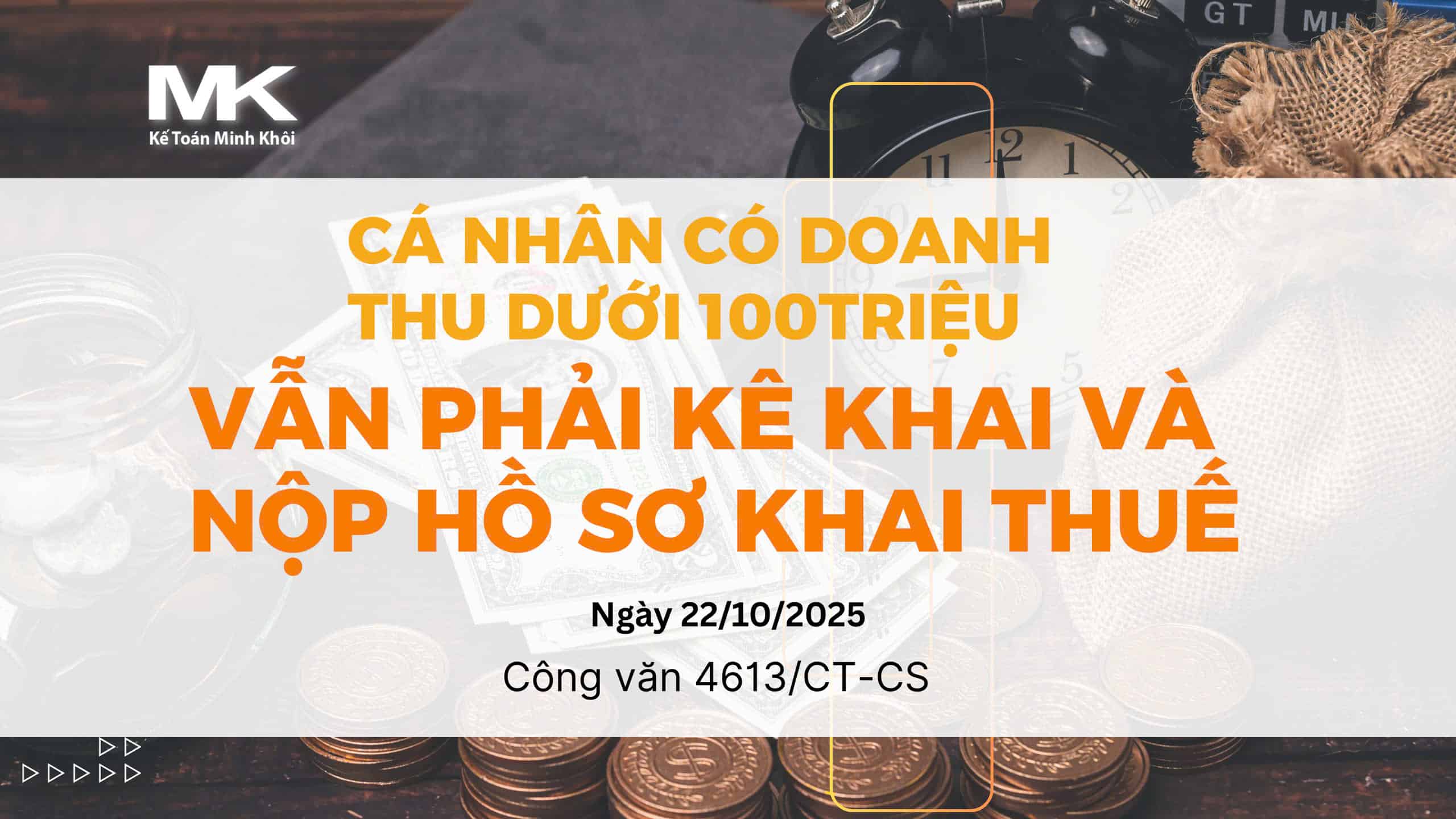

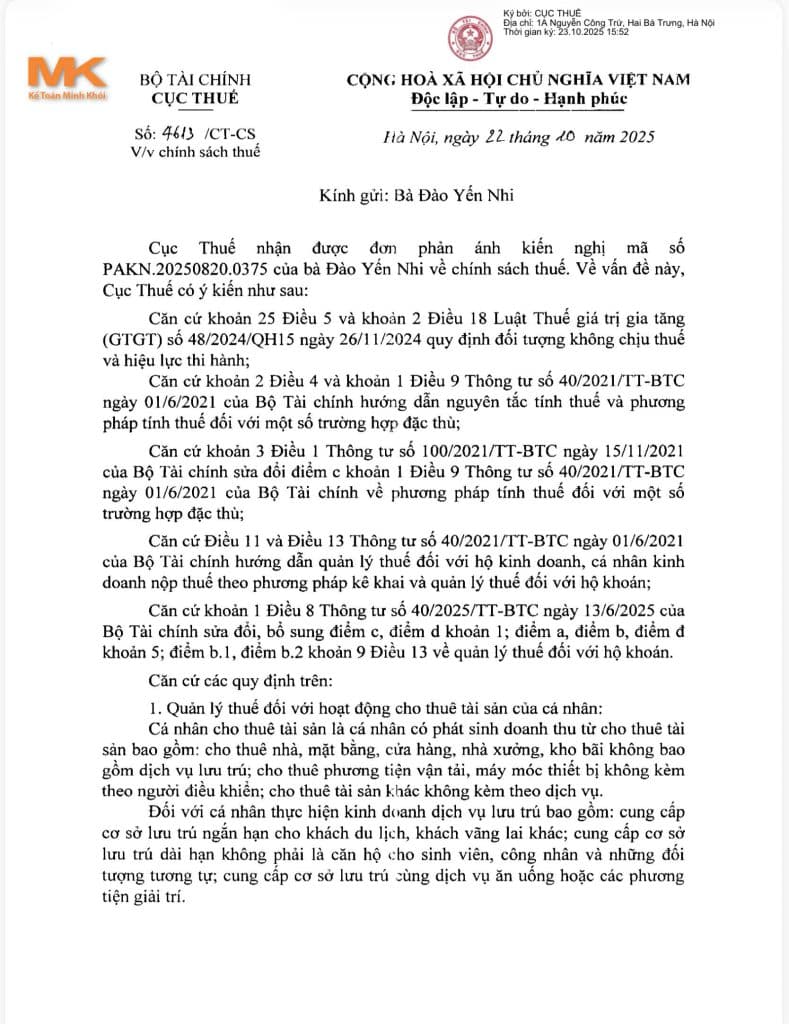

Ngày 22/10/2025, Cục Thuế ban hành Công văn số 4613/CT-CS hướng dẫn quản lý thuế đối với cá nhân có doanh thu dưới 100 triệu đồng, bao gồm cả trường hợp cho thuê tài sản.

Theo nội dung công văn, việc xác định cá nhân có thuộc đối tượng không chịu thuế giá trị gia tăng (GTGT) và thuế thu nhập cá nhân (TNCN) không đồng nghĩa với việc được miễn nghĩa vụ kê khai và nộp hồ sơ khai thuế.

Công văn này được ban hành trên cơ sở quy định tại Điều 11 và Điều 13 Thông tư 40/2021/TT-BTC của Bộ Tài chính về khai, nộp thuế đối với hộ và cá nhân kinh doanh.

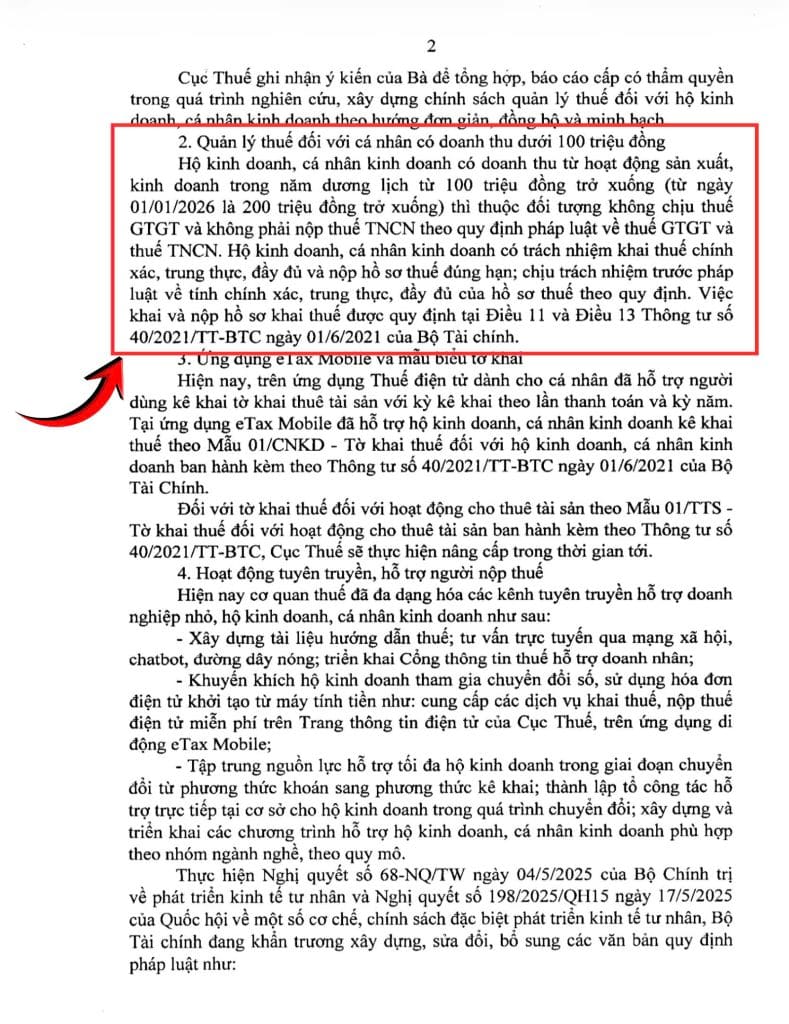

Căn cứ Công văn 4613/CT-CS, hộ kinh doanh, cá nhân kinh doanh có doanh thu từ hoạt động sản xuất, kinh doanh trong năm dương lịch không quá 100 triệu đồng (và từ ngày 01/01/2026 là không quá 200 triệu đồng) được xác định là không phải nộp thuế GTGT và thuế TNCN.

Tuy nhiên, các đối tượng này vẫn có trách nhiệm kê khai thuế đầy đủ, trung thực và đúng thời hạn, bao gồm:

Khai thuế theo mẫu quy định:

Hộ, cá nhân kinh doanh: Mẫu 01/CNKD

Cá nhân cho thuê tài sản: Mẫu 01/TTS

Hình thức nộp hồ sơ:

Trực tiếp tại Chi cục Thuế nơi đăng ký kinh doanh hoặc nơi có tài sản cho thuê; hoặc

Thực hiện kê khai điện tử qua Cổng thông tin thuế điện tử của Tổng cục Thuế tại địa chỉ https://thuedientu.gdt.gov.vn

Việc kê khai này nhằm xác nhận doanh thu thực tế và điều kiện miễn thuế, đồng thời phục vụ công tác quản lý thuế minh bạch, thống nhất.

Cơ quan thuế nhấn mạnh rằng việc kê khai hồ sơ thuế là nghĩa vụ bắt buộc đối với mọi cá nhân kinh doanh, kể cả khi không phải nộp thuế. Việc này giúp:

Xác định đủ điều kiện miễn thuế GTGT và TNCN theo quy định;

Cập nhật thông tin doanh thu thực tế, tránh nhầm lẫn hoặc truy thu sau này;

Bảo đảm tính minh bạch và thống nhất trong công tác quản lý thuế.

Trường hợp cá nhân không thực hiện kê khai hoặc kê khai không đúng quy định, cơ quan thuế có thể áp dụng biện pháp xử phạt hành chính theo Luật Quản lý thuế 2019 và Thông tư 40/2021/TT-BTC.

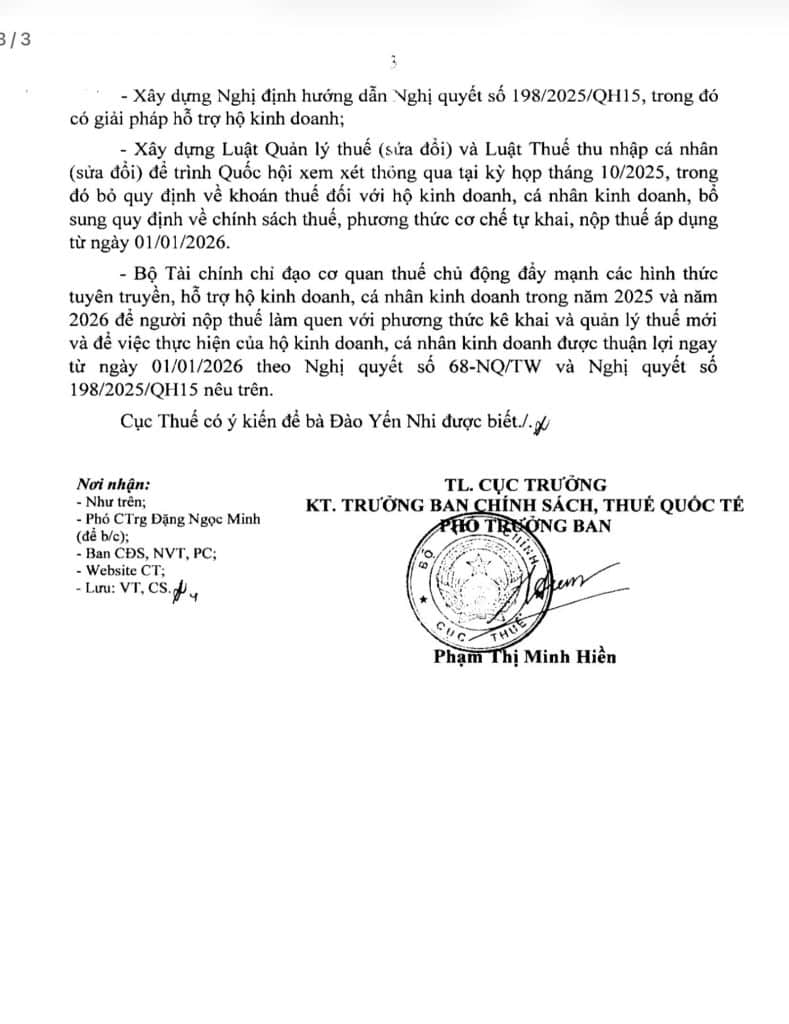

Theo lộ trình điều chỉnh chính sách thuế, kể từ ngày 01/01/2026, ngưỡng doanh thu không phải nộp thuế đối với hộ, cá nhân kinh doanh sẽ được nâng từ 100 triệu đồng lên 200 triệu đồng/năm.

Tuy nhiên, nghĩa vụ kê khai hồ sơ thuế vẫn được giữ nguyên. Cá nhân dù không phát sinh nghĩa vụ thuế vẫn cần nộp hồ sơ để được xác định thuộc đối tượng miễn thuế theo quy định.

Cục Thuế khuyến nghị hộ, cá nhân kinh doanh cần:

Theo dõi doanh thu thực tế trong năm để xác định nghĩa vụ thuế chính xác;

Kê khai và nộp hồ sơ thuế đúng thời hạn, đặc biệt đối với hoạt động cho thuê tài sản;

Sử dụng hình thức kê khai điện tử nhằm đảm bảo thuận tiện, tiết kiệm thời gian và giảm thiểu sai sót.

Việc tuân thủ đúng quy định không chỉ giúp cá nhân được hưởng quyền lợi miễn thuế hợp pháp, mà còn tránh các rủi ro xử phạt vi phạm hành chính trong lĩnh vực thuế.

Công văn 4613/CT-CS ngày 22/10/2025 của Cục Thuế về quản lý thuế đối với cá nhân có doanh thu dưới 100 triệu đồng.

Thông tư 40/2021/TT-BTC ngày 01/6/2021 của Bộ Tài chính hướng dẫn thuế GTGT, thuế TNCN đối với hộ và cá nhân kinh doanh.

Luật Quản lý thuế năm 2019.

Cá nhân có doanh thu dưới 100 triệu đồng/năm (hoặc 200 triệu đồng từ năm 2026) vẫn phải kê khai và nộp hồ sơ khai thuế theo hướng dẫn của cơ quan thuế. Đây là nghĩa vụ bắt buộc, dù người nộp thuế thuộc diện miễn nộp GTGT và TNCN, nhằm đảm bảo công tác quản lý thuế minh bạch và chính xác.