Dịch vụ thành lập doanh nghiệp tại TP.HCM

Dịch vụ thành lập doanh nghiệp tại TP.HCM Dịch vụ kế toán trọn gói tại TP.HCM

Dịch vụ kế toán trọn gói tại TP.HCM Dịch vụ thay đổi đăng ký kinh doanh

Dịch vụ thay đổi đăng ký kinh doanh Dịch vụ đăng ký bảo hiểm xã hội doanh nghiệp

Dịch vụ đăng ký bảo hiểm xã hội doanh nghiệp Dịch vụ hoá đơn điện tử

Dịch vụ hoá đơn điện tử Dịch vụ chữ ký số

Dịch vụ chữ ký số Dịch vụ kiểm toán – Tư vấn luật

Dịch vụ kiểm toán – Tư vấn luật Cho thuê văn phòng

Cho thuê văn phòng

Công văn giải trình thuế là gì? Công văn giải trình thuế là một văn bản quan trọng mà tổ chức và doanh nghiệp thường xuyên sử dụng để gửi đến cơ quan quản lý thuế, nhằm giải trình các vấn đề liên quan đến thuế.

Dưới đây là một số mẫu công văn giải trình thuế phổ biến mà Kế toán Minh Khôi gửi đến quý khách hàng tham khảo.

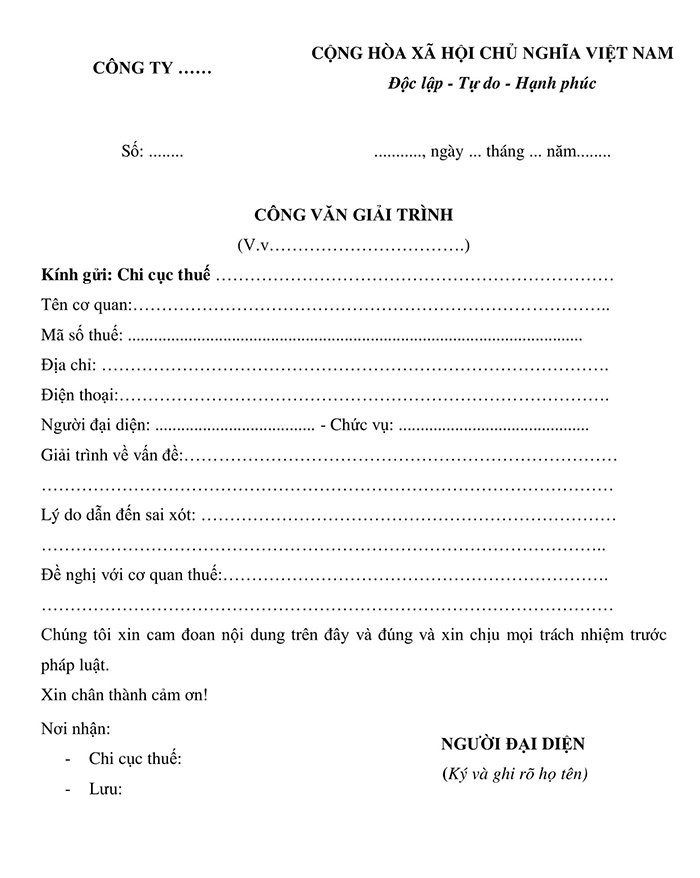

Mẫu nội dung của một công văn giải trình thuế có thể được sắp xếp một cách rõ ràng và dễ hiểu như sau:

[Quốc hiệu, tiêu ngữ]

Kính gửi:[Tên cơ quan nhận công văn]

Ngày gửi: [Ngày gửi công văn]

[Thông tin của cơ quan, doanh nghiệp thực hiện giải trình]

[Người đại diện pháp lý của cơ quan/doanh nghiệp thực hiện giải trình]

[Nội dung về vấn đề giải trình thuế]

[Ở đây, ghi rõ và chi tiết các thông tin liên quan đến vấn đề cần giải trình thuế. Nêu rõ nguyên nhân, giải thích các số liệu, ghi chú về các điểm cần xem xét và làm rõ. Cung cấp tất cả các thông tin liên quan đến việc giải trình, đảm bảo tính minh bạch và chính xác.]

Xác nhận:

Người đứng đầu cơ quan/doanh nghiệp: [Họ và tên]

Chức vụ: [Chức vụ]

Trân trọng kính chào,

[Chữ ký và ghi rõ tên]

Lưu ý: Đây chỉ là một mẫu nội dung cơ bản, bạn nên điều chỉnh và bổ sung các thông tin cụ thể phù hợp với trường hợp cụ thể của doanh nghiệp và quy định của cơ quan thuế.

Mẫu công văn giải trình thuế

Dưới đây là 5 mẫu công văn giải trình thuế được các tổ chức, doanh nghiệp sử dụng trong năm qua.

| CÔNG TY….

———————— |

CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM

Độc lập – Tự do – Hạnh phúc ———o0o———- |

| Số: 01/2021/KTTU | Hà Nội, ngày…tháng….năm……. |

CÔNG VĂN GIẢI TRÌNH

(V/v trả lời công văn số ………… của Chi cục thuế Quận ………………………)

Kính gửi: CHI CỤC THUẾ QUẬN …………………………..

– Tên doanh nghiệp: CÔNG TY…

– Mã số thuế:…

– Địa chỉ trụ sở chính:…

– Người đại diện theo pháp luật: ………………………………

– Điện thoại: ………………………..

Ngày ….. tháng …….. năm ………, chúng tôi nhận được Công văn số …………… của Chi cục thuế quận ……………………. về việc ……………………. Chúng tôi xin được trả lời lần lượt các câu hỏi trong Công văn như sau:

………………………………………………………………………

………………………………………………………………………

…………………………………………………………………

Công ty ………………………………………… kính đề nghị Chi cục thuế quận ………………………… xem xét, tạo điều kiện cho Công ty kê khai và nộp thuế theo đúng quy định của pháp luật.

Xin trân trọng kính chào!

| Nơi nhận:

– Như trên. – Lưu VP. |

ĐẠI DIỆN DOANH NGHIỆP

GIÁM ĐỐC (Ký, ghi rõ họ tên và đóng dấu) |

| CÔNG TY…

———————— |

CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM

Độc lập – Tự do – Hạnh phúc ———o0o———- |

| Số: 01/2021/KTTU | Hà Nội, ngày…tháng….năm……. |

CÔNG VĂN GIẢI TRÌNH

(V/v chậm nộp Tờ khai thuế GTGT quý …….)

Kính gửi: CHI CỤC THUẾ QUẬN …………………………..

– Tên doanh nghiệp: CÔNG TY…

– Mã số thuế:…

– Địa chỉ trụ sở chính: …

– Người đại diện theo pháp luật: ………………………………

– Điện thoại: ………………………..

Ngày ….. tháng …….. năm …………….., chúng tôi nhận được công văn số …………….. của Chi cục thuế quận ……………………. về việc chậm nộp tờ khai thuế giá trị gia tăng quý …………….. Chúng tôi xin trình bày lý do dẫn đến việc chậm nộp như sau:

………………………………………………………………

……………………………………………………………

……………………………………………………………

Căn cứ theo Khoản 1 Điều 3 Nghị định 111/2013/NĐ-CP quy định:

Điều 3. Các tình tiết giảm nhẹ, tình tiết tăng nặng

đ) Người vi phạm là phụ nữ mang thai, người nuôi con dưới 36 tháng tuổi, người già yếu, người có bệnh hoặc khuyết tật làm hạn chế khả năng nhận thức hoặc khả năng điều khiển hành vi của mình;

Công ty ………………………………………… kính đề nghị Chi cục thuế quận ………………………… xem xét các tình tiết giảm nhẹ để giảm mức phạt vi phạm hành chính, tạo điều kiện cho Công ty kê khai và nộp thuế theo đúng quy định của pháp luật.

Xin trân trọng kính chào!

| Nơi nhận:

– Như trên. – Lưu VP. |

ĐẠI DIỆN DOANH NGHIỆP

GIÁM ĐỐC (Ký, ghi rõ họ tên và đóng dấu) |

| CÔNG TY…

———————— |

CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM

Độc lập – Tự do – Hạnh phúc ———o0o———- |

| Số: 01/2021/KTTU | Hà Nội, ngày…tháng….năm……. |

CÔNG VĂN GIẢI TRÌNH

(V/v ………………………………………………………………)

Kính gửi: CHI CỤC THUẾ QUẬN …………………………..

– Tên doanh nghiệp: CÔNG TY…

– Mã số thuế:…

– Địa chỉ trụ sở chính:..

– Người đại diện theo pháp luật: ………………………………

– Điện thoại: ………………………..

Nội dung giải trình:

……………………………………………………………………………

…………………………………………………………………………

………………………………………………………………………

Công ty chúng tôi làm công văn giải trình này, gửi tới Chi cục thuế …………………………… để giải trình về việc ……

…………………………………………

Công ty chúng tôi xin cam kết nội dung trên là đúng và xin hoàn toàn chịu trách nhiệm trước pháp luật.

Xin trân trọng kính chào!

| Nơi nhận:

– Như trên. – Lưu VP. |

ĐẠI DIỆN DOANH NGHIỆP

GIÁM ĐỐC (Ký, ghi rõ họ tên và đóng dấu) |

| CÔNG TY…

———————— |

CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM

Độc lập – Tự do – Hạnh phúc ———o0o———- |

| Số: 01/2021/KTTU | Hà Nội, ngày…tháng….năm……. |

CÔNG VĂN

(V/v: Đề nghị hủy tờ khai lệ phí môn bài năm 2023)

Kính gửi: CHI CỤC THUẾ QUẬN………………………………..

– Tên doanh nghiệp: CÔNG TY…

– Mã số thuế:…

– Địa chỉ trụ sở chính:…

– Người đại diện theo pháp luật: ………………………………

– Điện thoại: ………………………..

Căn cứ theo Điều 1 Nghị định 22/2020/NĐ-CP ngày 24 tháng 02 năm 2020 của Chính phủ về việc sửa đổi, bổ sung một số điều của Nghị định SỐ 139/2016/NĐ-CP ngày 04/10/2016 của Chính phủ quy định về lệ phí môn bài:

“8. Miễn lệ phí môn bài trong năm đầu thành lập hoặc ra hoạt động sản xuất, kinh doanh (từ ngày 01 tháng 01 đến ngày 31 tháng 12) đối với:

“1. Khai lệ phí môn bài một lần khi người nộp lệ phí mới ra hoạt động sản xuất, kinh doanh hoặc mới thành lập.

Căn cứ quy định trên, Công ty …………………………………………….. thành lập ngày …………………thuộc đối tượng được miễn lệ phí môn bài năm 2020 (năm đầu thành lập). Nhưng Công ty đã lỡ nộp Tờ khai lệ phí môn bài năm 2020 vào ngày …………….. trên trang thuedientu.gdt.gov.vn. Nay Công ty lập văn bản này, kính mong Chi cục thuế Quận: …………………….. hủy Tờ khai lệ phí môn bài năm 2022 mà Công ty chúng tôi đã nộp, để chúng tôi kê khai lệ phí môn bài năm 2023 theo đúng quy định.

Chúng tôi xin chân thành cảm ơn!

| Nơi nhận:

– Như trên. – Lưu VP. |

ĐẠI DIỆN DOANH NGHIỆP

GIÁM ĐỐC (Ký, ghi rõ họ tên và đóng dấu) |

| CÔNG TY …

———————— |

CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM

Độc lập – Tự do – Hạnh phúc ———o0o———- |

| Số: 01/2021/KTTU | Hà Nội, ngày…tháng….năm……. |

CÔNG VĂN

(V/v: Thông báo về việc hủy tờ khai thuế GTGT tháng …………….)

Kính gửi: CỤC THUẾ QUẬN CẦU GIẤY

– Tên doanh nghiệp: CÔNG TY…

– Mã số thuế: …

– Địa chỉ trụ sở chính:..

– Người đại diện theo pháp luật: ………………………………

– Điện thoại: ………………………..

Căn cứ theo Điều 9 Nghị định 126/2020/NĐ-CP quy định:

Điều 9. Tiêu chí khai thuế theo quý đối với thuế giá trị gia tăng và thuế thu nhập cá nhân

a.1) Người nộp thuế thuộc diện khai thuế giá trị gia tăng theo tháng được quy định tại điểm a khoản 1 Điều 8 Nghị định này nếu có tổng doanh thu bán hàng hoá và cung cấp dịch vụ của năm trước liền kề từ 50 tỷ đồng trở xuống thì được khai thuế giá trị gia tăng theo quý. Doanh thu bán hàng hóa, cung cấp dịch vụ được xác định là tổng doanh thu trên các tờ khai thuế giá trị gia tăng của các kỳ tính thuế trong năm dương lịch.

Trường hợp người nộp thuế thực hiện khai thuế tập trung tại trụ sở chính cho đơn vị phụ thuộc, địa điểm kinh doanh thì doanh thu bán hàng hóa, cung cấp dịch vụ bao gồm cả doanh thu của đơn vị phụ thuộc, địa điểm kinh doanh.

a.2) Trường hợp người nộp thuế mới bắt đầu hoạt động, kinh doanh thì được lựa chọn khai thuế giá trị gia tăng theo quý. Sau khi sản xuất kinh doanh đủ 12 tháng thì từ năm dương lịch liền kề tiếp theo năm đã đủ 12 tháng sẽ căn cứ theo mức doanh thu của năm dương lịch trước liền kề (đủ 12 tháng) để thực hiện khai thuế giá trị gia tăng theo kỳ tính thuế tháng hoặc quý.

Công ty tôi thuộc đối tượng khai thuế GTGT theo quý nhưng do nhầm lẫn kế toán đã lỡ nộp tờ khai thuế GTGT tháng 1/2021 vào ngày 11/02/2021. Vì vậy bằng công văn này, Công ty kính mong Chi Cục Thuế Quận Cầu Giấy hủy tờ khai thuế GTGT tháng 01/2021 để Công ty chúng tôi khai thuế theo quý đúng theo hướng dẫn của các văn bản trên.

Chúng tôi xin chân thành cảm ơn!

| Nơi nhận:

– Như trên. – Lưu VP. |

ĐẠI DIỆN DOANH NGHIỆP

GIÁM ĐỐC (Ký, ghi rõ họ tên và đóng dấu) |

Trong trường hợp tổ chức hoặc doanh nghiệp vi phạm quy định về việc nộp công văn giải trình thuế muộn, sẽ phải chịu mức xử phạt theo hướng dẫn của Thông tư 166/2013/TT-BTC như sau:

Các tổ chức và doanh nghiệp bắt buộc phải nộp tờ khai giải trình trong thời hạn không quá 05 ngày kể từ ngày tiến hành lập biên bản vi phạm hành chính thuế. Tuy nhiên, trong trường hợp có nhiều tình tiết phức tạp và cần thêm thời gian điều tra, thì việc nộp giải trình có thể được chậm hơn 05 ngày và phải được ghi nhận bằng văn bản.

Nếu tổ chức hoặc doanh nghiệp muốn giải trình trực tiếp, thì thời hạn nộp tờ khai giải trình là 02 ngày kể từ ngày bị lập biên bản vi phạm hành chính thuế.

Nhằm tránh vi phạm và đảm bảo tính chính xác, các tổ chức và doanh nghiệp nên tuân thủ kỹ quy định và nộp công văn giải trình thuế đúng hạn.

Kế Toán Minh Khôi – Đối tác hàng đầu trong lĩnh vực kế toán trọn gói, chuyên nghiệp và đáng tin cậy, luôn sẵn lòng đồng hành cùng doanh nghiệp và tìm kiếm những giải pháp tối ưu, phù hợp nhất.

Với đội ngũ chuyên viên kế toán giàu kinh nghiệm và am hiểu sâu về lĩnh vực này, chúng tôi cam kết cung cấp tư vấn chuyên sâu và giải pháp tài chính toàn diện. Dịch vụ kế toán trọn gói của chúng tôi mang lại tiết kiệm chi phí hàng tháng, tiếp cận nguồn lực chất lượng và quản lý tài chính hiệu quả với hệ thống quản lý hiện đại.

Đội ngũ chuyên viên kế toán tại Kế Toán Minh Khôi không chỉ có kiến thức chuyên môn sâu về kế toán, mà còn đam mê và trách nhiệm đối với công việc. Chúng tôi cam kết mang đến sự chuyên nghiệp, tin cậy và đảm bảo hài lòng tuyệt đối cho khách hàng.

Dịch vụ chủ lực của chúng tôi bao gồm:

Nếu bạn cần sự đồng hành chuyên nghiệp và đáng tin cậy trong lĩnh vực kế toán, hãy đến với Kế toán Minh Khôi để chúng tôi giúp bạn giải quyết mọi vấn đề liên quan đến kế toán và quản lý tài chính.