Dịch vụ thành lập doanh nghiệp tại TP.HCM

Dịch vụ thành lập doanh nghiệp tại TP.HCM Dịch vụ kế toán trọn gói tại TP.HCM

Dịch vụ kế toán trọn gói tại TP.HCM Dịch vụ thay đổi đăng ký kinh doanh

Dịch vụ thay đổi đăng ký kinh doanh Dịch vụ đăng ký bảo hiểm xã hội doanh nghiệp

Dịch vụ đăng ký bảo hiểm xã hội doanh nghiệp Dịch vụ hoá đơn điện tử

Dịch vụ hoá đơn điện tử Dịch vụ chữ ký số

Dịch vụ chữ ký số Dịch vụ kiểm toán – Tư vấn luật

Dịch vụ kiểm toán – Tư vấn luật Cho thuê văn phòng

Cho thuê văn phòng

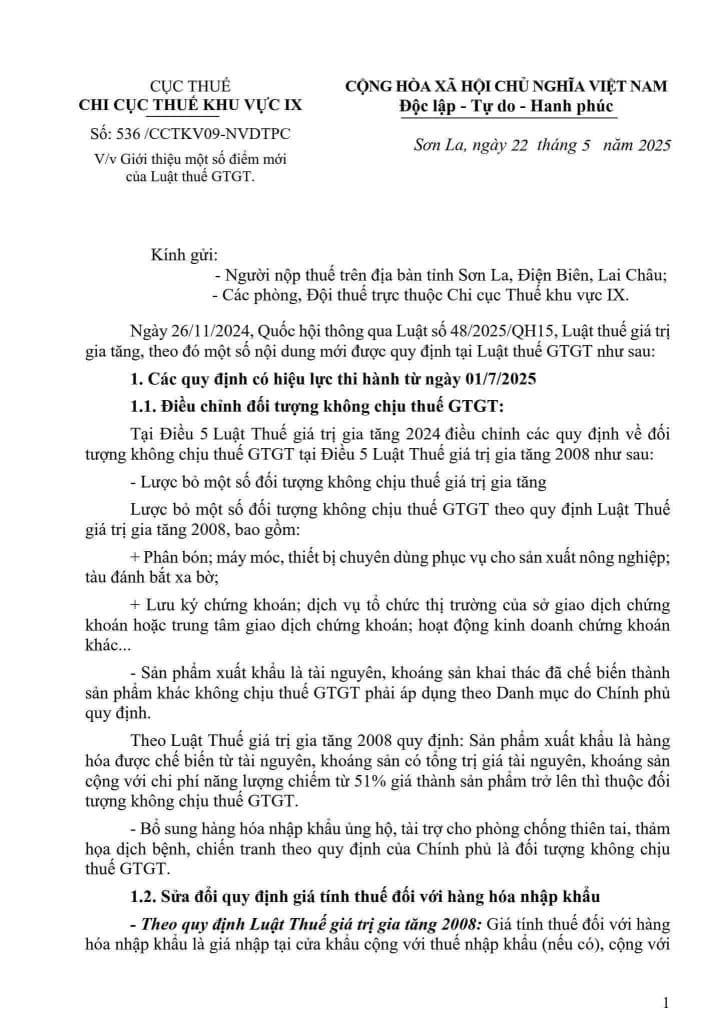

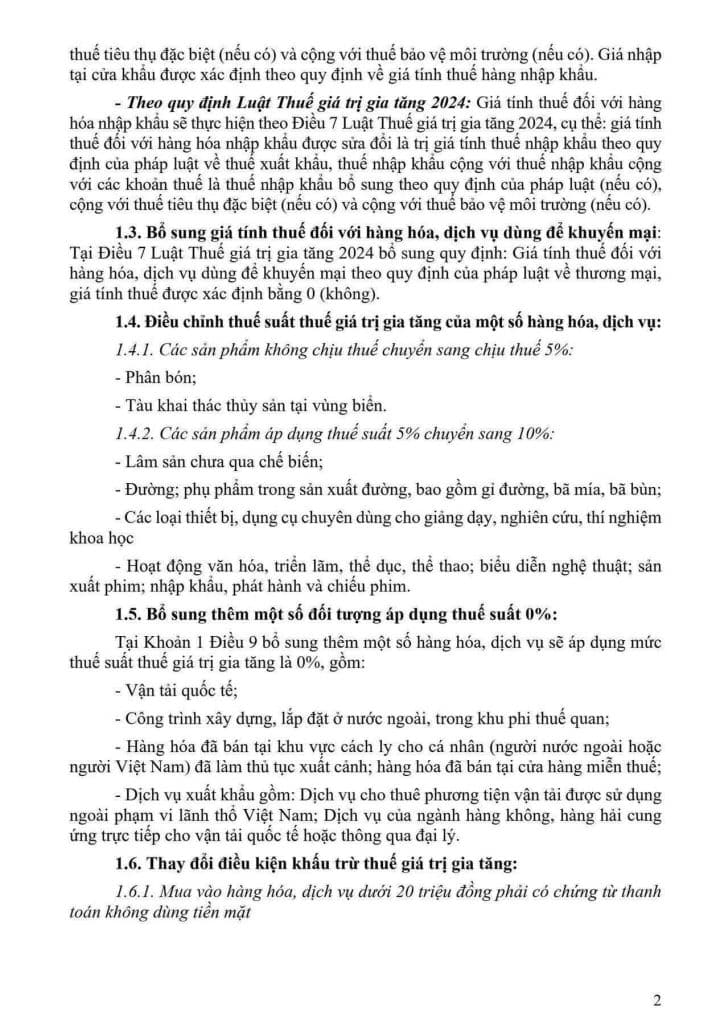

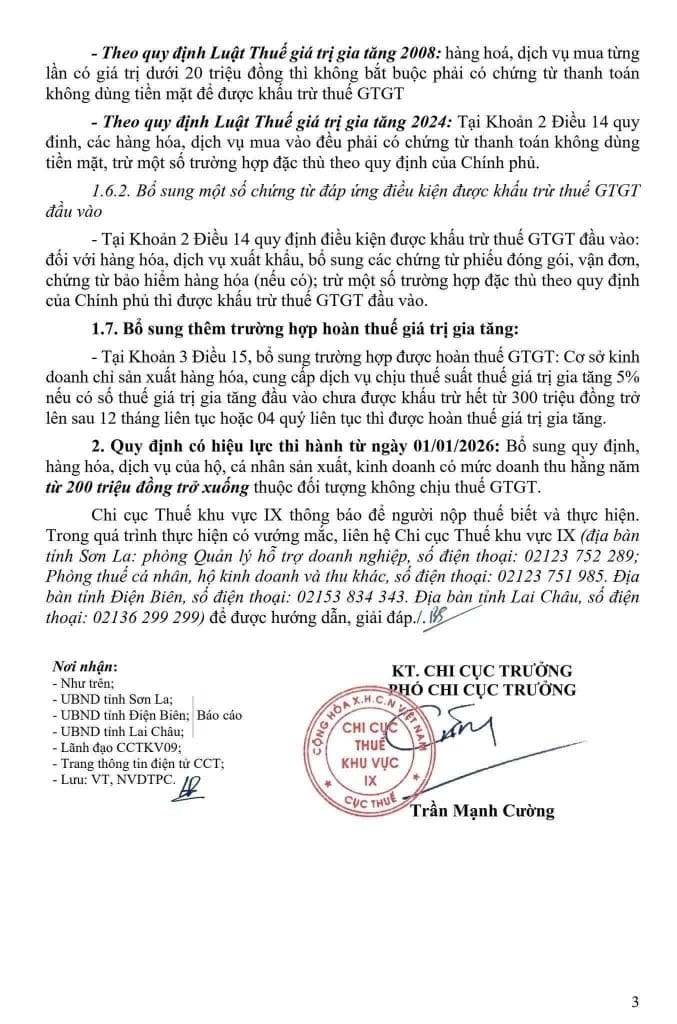

Luật Thuế GTGT số 48/2024/QH15, có hiệu lực từ ngày 1/7/2025, mang đến một thay đổi quan trọng mà doanh nghiệp hoạt động trong lĩnh vực nông – lâm – thủy sản cần nắm rõ:

Trước đây, theo quy định cũ, doanh nghiệp hoặc hợp tác xã khi mua sản phẩm thô hoặc sơ chế thông thường như:

Sản phẩm trồng trọt

Chăn nuôi

Thủy sản nuôi trồng hoặc đánh bắt tự nhiên

… từ cá nhân, hộ gia đình hoặc tổ chức không chịu thuế, không cần kê khai, tính thuế GTGT nhưng vẫn được khấu trừ thuế đầu vào.

👉 Từ ngày 1/7/2025, quy định này chính thức bị bãi bỏ.

Không được khấu trừ thuế đầu vào khi mua nguyên liệu đầu vào là nông sản, thủy sản sơ chế.

Làm tăng chi phí thuế GTGT đầu vào, đặc biệt với doanh nghiệp chế biến, sản xuất hàng xuất khẩu.

Cần rà soát lại hợp đồng – hóa đơn – cách kê khai thuế trong chuỗi cung ứng liên quan đến sản phẩm chưa qua chế biến.

Rà soát lại hồ sơ thuế và quy trình mua hàng từ hộ gia đình, cá nhân, hợp tác xã không chịu thuế GTGT.

Cập nhật cách ghi hóa đơn, xác định đối tượng chịu thuế đúng theo luật mới.

Cân đối lại chi phí đầu vào – đầu ra, tránh thất thoát lợi nhuận hoặc bị phạt sai phạm thuế.

Chúng tôi hỗ trợ doanh nghiệp:

Tư vấn chính sách mới theo từng lĩnh vực

Soát xét hồ sơ – chứng từ theo đúng quy định

Tối ưu chi phí thuế một cách hợp pháp – minh bạch – hiệu quả