Dịch vụ thành lập doanh nghiệp tại TP.HCM

Dịch vụ thành lập doanh nghiệp tại TP.HCM Dịch vụ kế toán trọn gói tại TP.HCM

Dịch vụ kế toán trọn gói tại TP.HCM Dịch vụ thay đổi đăng ký kinh doanh

Dịch vụ thay đổi đăng ký kinh doanh Dịch vụ đăng ký bảo hiểm xã hội doanh nghiệp

Dịch vụ đăng ký bảo hiểm xã hội doanh nghiệp Dịch vụ hoá đơn điện tử

Dịch vụ hoá đơn điện tử Dịch vụ chữ ký số

Dịch vụ chữ ký số Dịch vụ kiểm toán – Tư vấn luật

Dịch vụ kiểm toán – Tư vấn luật Cho thuê văn phòng

Cho thuê văn phòng

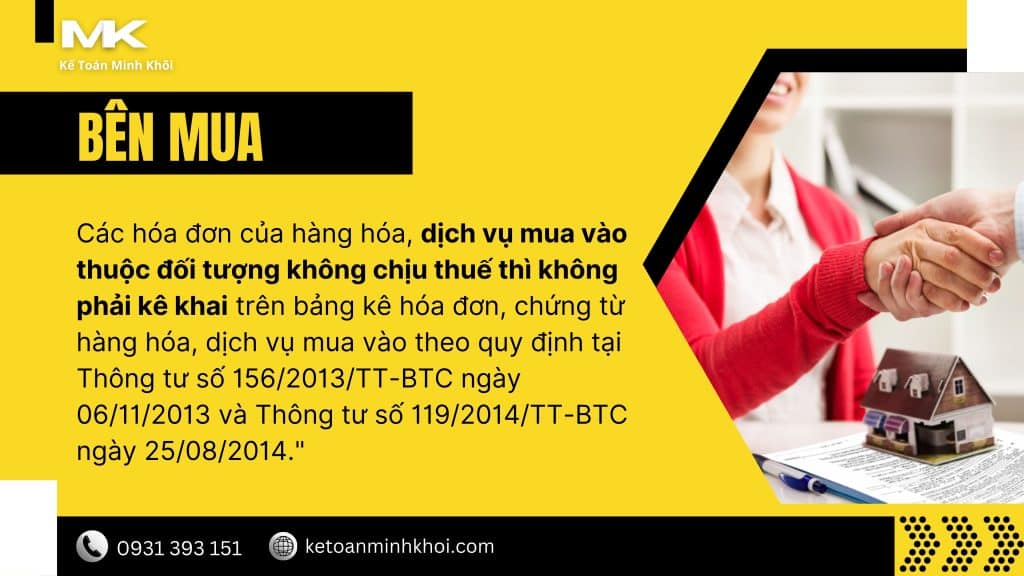

Kế toán Minh Khôi xin trích các quy định về hướng dẫn kê khai hóa đơn không chịu thuế GTGT (Bên bán- Bên mua)

Thuế giá trị gia tăng

Thuế giá trị gia tăng là thuế tính trên giá trị tăng thêm của hàng hóa, dịch vụ phát sinh trong quá trình từ sản xuất, lưu thông đến tiêu dùng.

Theo điểm b khoản 6 Điều 10 Nghị định số 123/2020/NĐ-CP, thuế suất thuế GTGT thể hiện trên hóa đơn là thuế suất thuế GTGT tương ứng với từng loại hàng hóa, dịch vụ.

Tại Phụ lục V Quyết định số 1450/QĐ-TCT ngày 07/10/2021 của Tổng cục Thuế quy định danh mục thuế suất được thể hiện như sau:

| STT | Giá trị | Mô tả |

| 1 | 0% | Thuế suất 0% |

| 2 | 5% | Thuế suất 5% |

| 3 | 10% | Thuế suất 10% |

| 4 | KCT | Không chịu thuế GTGT |

| 5 | KKKNT | Không kê khai,tính nộp thuế GTGT |

| 6 | KHAC:AB.CD% | Trường hợp khác, với “:AB.CD” là bắt buộc trong trường hợp xác định được giá trị thuế suất. A, B, C, D là các số nguyên từ 0 đến 9. Ví dụ: KHAC:AB.CD% |

Theo đó, đối với hàng hóa, dịch vụ không chịu thuế, trên hóa đơn GTGT tại chỉ tiêu “thuế suất” thể hiện là KCT (Không chịu thuế GTGT).