Dịch vụ thành lập doanh nghiệp tại TP.HCM

Dịch vụ thành lập doanh nghiệp tại TP.HCM Dịch vụ kế toán trọn gói tại TP.HCM

Dịch vụ kế toán trọn gói tại TP.HCM Dịch vụ thay đổi đăng ký kinh doanh

Dịch vụ thay đổi đăng ký kinh doanh Dịch vụ đăng ký bảo hiểm xã hội doanh nghiệp

Dịch vụ đăng ký bảo hiểm xã hội doanh nghiệp Dịch vụ hoá đơn điện tử

Dịch vụ hoá đơn điện tử Dịch vụ chữ ký số

Dịch vụ chữ ký số Dịch vụ kiểm toán – Tư vấn luật

Dịch vụ kiểm toán – Tư vấn luật Cho thuê văn phòng

Cho thuê văn phòng

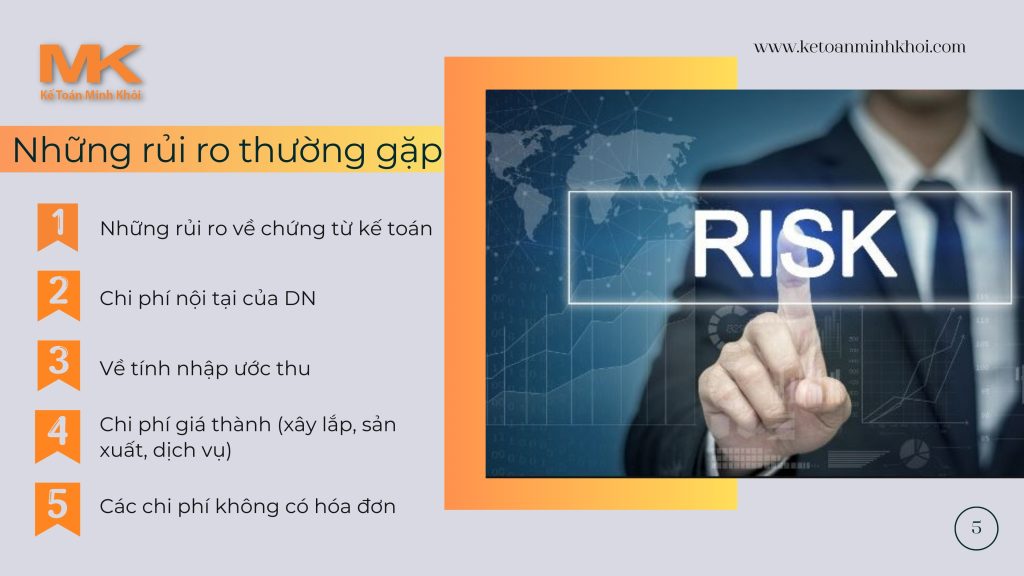

Để giúp bạn dễ dàng hình dung, Kế toán Minh Khôi đã tóm tắt lại 5 rủi ro chính thường gặp trong quá trình lập báo cáo tài chính:

1. Rủi ro về chứng từ kế toán:

1.1. Chứng từ kế toán bị sai hoặc thiếu thông tin:

– Thiếu thông tin: Tên, địa chỉ, MST, số tiền, nội dung hàng hóa dịch vụ, thuế suất,…

– Sai thông tin: Sai tên, địa chỉ, MST, số tiền, nội dung hàng hóa dịch vụ, thuế suất,…

– Hóa đơn không đúng quy định: Hóa đơn không ghi đầy đủ thông tin bắt buộc, hóa đơn bị rách nát, hư hỏng, tẩy xóa,…

1.2. Thiếu hồ sơ liên quan tới các nghiệp vụ kinh tế phát sinh:

– Mua hàng: Hóa đơn GTGT, HĐMB nếu có, Biên bản bàn giao hàng hóa nếu có, PNK, chứng từ thanh toán, đơn đặt hàng, Đối chiếu công nợ nếu còn nợ vào cuối năm tài chính,…

– Dịch vụ: Hóa đơn GTGT, bảng kê món ăn, lộ trình vận chuyển, chứng từ thanh toán, quyết định công tác, vé máy bay, hợp đồng mua bán, biên bản bàn giao,…

– Thuê nhà, thuê tàu sản: Hợp đồng mua bán, chứng từ thanh toán, biên bản bàn giao,…

– Chi phí đi học/nâng cao trình độ: Quyết định cử đi học, hợp đồng lở, chứng từ hóa đơn liên quan,…

– Tiền học của NLĐ: Chứng từ trả tiền học phí, hóa đơn,…

– Chi phí VPP: Phân bổ theo thời gian sử dụng hoặc xuất ra dùng theo nhu cầu thực tế phát sinh.

– Chi phí không phục vụ cho HĐSXKD: Ko được khấu trừ VAT, ko được ghi nhận vào CP được trừ khi xã thuế TNDN.

– Hóa đơn mua hàng hóa dịch vụ từ 20tr trở lên: Dùng chứng từ thanh toán ko dùng TM.

– Thuế GTGT của hở nhập khẩu: Giấy nộp tiền thuế, thanh toán qua ngân hàng.

1.3. Sai sót hồ sơ lương:

– Không đủ hồ sơ: Bộ hồ sơ nhân sự; hợp đồng lao động, chứng từ thanh toán lương, bảng chấm công,….

– Thiếu chữ ký: Trên bảng lương phải có đầy đủ chữ ký nhận lương của NLĐ, chữ kí của NLĐ ở các văn bản liên quan giống nhau.

– Sai sót về điều kiện ủy quyền QT thuế, điều kiện cam kết thu nhập, các khoản phúc lợi cho NLĐ, lương doanh số, lương sản phẩm.

– Sai sót về đăng ký MST NLĐ, NPT.

-> Hậu quả:

Dẫn đến sai sót trong việc lập báo cáo tài chính, ảnh hưởng đến tính chính xác và trung thực của thông tin tài chính.Có thể bị truy thuế, phạt nợ do cơ quan thuế phát hiện sai sót.Mất uy tín với khách hàng, nhà đầu tư và các đối tác kinh doanh.

-> Giải pháp:

Xây dựng hệ thống quản lý chứng từ kế toán chặt chẽ, đảm bảo đầy đủ, chính xác và hợp lệ.Đào tạo nghiệp vụ cho cán bộ kế toán về cách lập và quản lý chứng từ kế toán.Sử dụng phần mềm kế toán để hỗ trợ quản lý chứng từ và lập báo cáo tài chính.Thường xuyên kiểm tra, rà soát hồ sơ, sổ sách kế toán để phát hiện và sửa chữa sai sót kịp thời.

2. Rủi ro về chi phí nội tại của doanh nghiệp:

– Chi phí thanh toán bằng tiền: chi bằng tiền mặt thanh toán cho NCC có giá trị nhỏ hơn 20tr, CP vay/mượn/tạm ứng; TK tiền bị âm; hạch toán công nợ phải thu, phải nhà nhầm sang nhau…

– Công nợ phải thu: dư có TK 131 kéo dài nhiều kỳ với giá trị lớnCông nợ phải trả kéo dài năm này qua năm khác

– Sửa chữa: tồn kho trên sổ sách nhiều hơn thực tế, bán hàng dưới giá vốn, xuất lộn mã hàng, âm kho…

– Trích lập dự phòng: nợ phải thu khó đòi, tổn thất đầu tư tài chính, dự phòng giảm giá hàng tồn kho…

– Chi phí khấu hao tài sản + phân bổ CCDC: sai thời hạn khấu hao, giá trị tài sản, mục đích sử dụng tài sản…

– Chi phí tiền lương: thiếu hợp đồng lao động, sai sót chữ ký, trùng thu nhập…

3. Rủi ro về tính nhập ước thu:

– Sai sót trong việc xác định mức thu nhập chịu thuế của cá nhân

– Thiếu hoặc sai thông tin về thu nhập của cá nhân: Doanh nghiệp không đầy đủ thông tin về thu nhập của cá nhân từ các nguồn khác như lương thưởng, tiền thưởng, hoa hồng, thu nhập từ bất động sản,… dẫn đến việc tính toán sai mức thu nhập chịu thuế.

– Áp dụng sai các quy định về giảm trừ gia cảnh: Doanh nghiệp áp dụng sai các quy định về giảm trừ gia cảnh như số lượng người phụ thuộc, mức giảm trừ cho bản thân, con,… dẫn đến việc tính toán sai mức thu nhập chịu thuế.

– Sai sót trong việc xác định thời điểm khấu trừ thuế thu nhập cá nhân:

+ Doanh nghiệp thanh toán lương cho người lao động nhưng chưa khấu trừ thuế thu nhập cá nhân: Việc này vi phạm quy định về thời điểm khấu trừ thuế thu nhập cá nhân, có thể dẫn đến truy thuế, phạt nợ.

+ Doanh nghiệp khấu trừ thuế thu nhập cá nhân sai thời điểm: Ví dụ, khấu trừ thuế trước khi thanh toán lương cho người lao động.

– Sai sót trong việc lập và nộp tờ khai thuế thu nhập cá nhân:

+ Lập sai thông tin trên tờ khai thuế: Thông tin về thu nhập chịu thuế, số tiền thuế thu nhập cá nhân đã khấu trừ,… sai sót có thể dẫn đến việc truy thuế, phạt nợ.

+ Nộp tờ khai thuế thu nhập cá nhân trễ hạn: Việc nộp tờ khai thuế trễ hạn có thể dẫn đến phạt nợ.

4. Rủi ro về chi phí giá thành:

– Xác định sai định mức chi phí:

Định mức chi phí không phù hợp với thực tế sản xuất, kinh doanh của doanh nghiệp. Dẫn đến việc tính toán sai chi phí giá thành, ảnh hưởng đến lợi nhuận của doanh nghiệp.

– Hạch toán sai chi phí:

Hạch toán sai loại chi phí, sai thời gian hạch toán. Dẫn đến việc tính toán sai chi phí giá thành, ảnh hưởng đến báo cáo tài chính của doanh nghiệp.

– Phân bổ chi phí chung không hợp lý:

Phân bổ chi phí chung không đúng tỷ lệ với doanh thu hoặc sản lượng của từng sản phẩm, dịch vụ. Dẫn đến việc tính toán sai chi phí giá thành của từng sản phẩm, dịch vụ.

5. Rủi ro về các chi phí không có hóa đơn:

– Chi phí thuê nhà làm VP: thiếu hợp đồng, chứng từ thanh toán, hồ sơ chủ nhà…

– Chi phí mua sản phẩm nông nghiệp do người nông dân trực tiếp sản xuất

– Chi lương cho NLĐ thiếu hồ sơ, chi phí lương chủ DN tư nhân, GĐ cty TNHH MTV do cá nhân làm chủ…

– Các khoản chi cho NLĐ không nằm trong các văn bản quy định.

_Nguồn: Tham khảo từ Nguyễn Mây